027-87056280

027-87056280

公司总部

公司总部

电话:027-87056280

邮箱:sales1@whsylt.com

地址:武汉市洪山区佳园路高科大厦1178号

发布时间:2023-02-22文章分类:行业动态编辑作者:森源蓝天阅读次数:880 次

2023 年碳市场展望。短期内国际碳市场不确定性增加。长期内国际碳市场发展向好。目前中国全国碳市场覆盖的碳排放量规模全球最大,但全国碳市场尚处于发展初期,仍有诸多不足,预计未来全国碳市场将纳入更多行业,加深市场化程度,并进一步规范碳市场。

2017年12月,国家发改委印发《全国碳排放权交易市场建设方案(发电行业)》,全国碳排放权交易体系由此正式启动,但是全国碳交易体系中纳入的行业从最初计划的石化、钢铁、有色、造纸、电力、化工、建材等能源密集型行业,减少到第一阶段只纳入火力发电行业,预计“十四五”期间全国碳市场将逐步纳入剩余重点计划内行业。2023年,哪些行业会被纳入碳市场?

确定全国碳市场的行业覆盖范围和行业纳入顺序是碳市场建设的重要环节,对碳市场的减排效果、市场作用乃至中国“双碳”目标的实现有显著影响。

我国碳市场发展现状

目前,全球范围内碳排放权交易体系主要分布在欧洲、东南亚和北美洲地区,覆盖全球温室气体排放总量的17%左右。

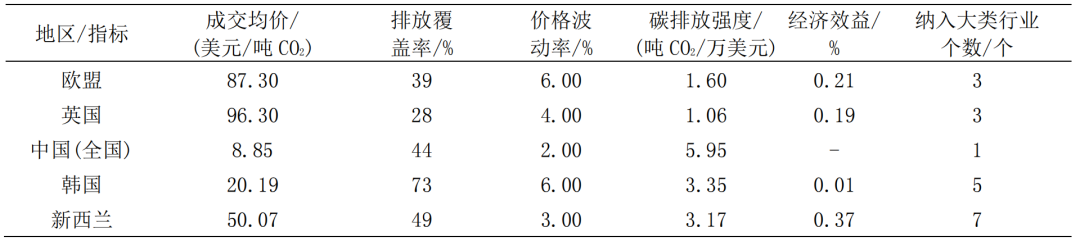

全球主要碳排放权交易体系总体发展情况(2021—2022年)

欧盟碳市场成交均价和价格波动率在全球主要碳排放权交易体系中处于较高水平;英国碳市场成交均价在全球主要碳排放权交易体系处于较高水平;韩国碳市场碳排放覆盖率在全球主要碳排放权交易体系中处于较高水平;新西兰碳市场经济效益在全球主要碳排放权交易体系中处于较高水平,且已将7个行业全部纳入碳排放权交易体系。

此外,美国RGGI碳市场排放覆盖率和纳入行业个数在全球主要碳排放权交易体系中均处于较低水平;加州碳市场则处于较高水平。加拿大魁北克碳市场碳排放覆盖率为78%,相较于全球其他主要碳排放权交易体系处于较高水平。

相较于其他全球主要碳排放权交易体系,中国碳排放强度处于较高水平(5.95吨CO2/万美元),而全国碳市场成交均价和价格波动率处于较低水平(8.85美元/吨CO2和2%)。

第一个履约周期内,国家向2162家发电企业发放配额,按时足额完成配额清缴的单位占比84.78%。全国碳市场配额分配量最大的地区依次为山东、内蒙古和江苏,主要对常规燃煤机组进行配额分配(占比80.7%),整体履约率为99.5%。

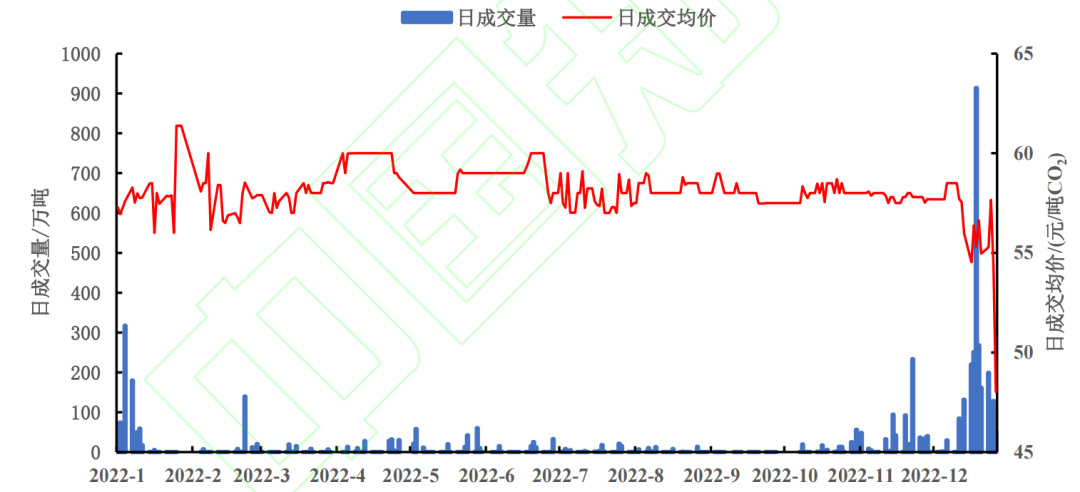

2022年中国全国碳市场碳配额累计交易量5085.88万吨CO2,其中大宗协议交易为主要交易方式(占比87.84%)。累计交易额28.12亿元,线上交易成交均价为58.08元/吨CO2,相比于2021年的46.60元/吨CO2提升了24.64%。整体运行情况稳中有进。

全国碳市场日成交量和日成交均价情况

交易量呈现明显周期性。年初和年末交易量较高,而在年中表现较为低迷,2022年交易集中度(即每年交易量最多的前20%交易日的交易量之和/全年总交易量)为91.93%,较2021年80.80%提升了11.13个百分点。

每日成交均价相对平稳。线上交易价格波动相对平稳,总体上围绕58元/吨CO2上下波动,价格波动性(年度最高成交价格与最低成交价格之差)为13.36元/吨CO2,低于所有试点碳市场的价格波动性。

碳市场的建设更加规范。国家重视重点排放单位配额清缴完成情况和处理信息透明度。第一个履约周期结束后,生态环境部印发相关文件要求各省份对未按时足额清缴配额的企业进行处理。国家重视控排企业碳排放数据的真实性。2022年3月14日国家生态环境部对部分机构存在的篡改伪造检测报告等问题进行了公开通报。2022年8月19日国家发改委发布《关于加快建立统一规范的碳排放统计核算体系实施方案》,要求相关部门进一步完善电力等八个重点碳排放行业的碳排放核算方法及相关标准。

国家核证自愿减排量项目备案申请有望重启。全国碳市场启动时将国家核证自愿减排量(CCER)纳入交易范围。第一个履约周期内,全国碳市场用于配额清缴低销的CCER量累计约3,273万吨CO2,为189个自愿减排项目业主或相关市场主体带来收益约9.8亿元。2022年以来,全国碳市场CCER日成交均价在2022年9月份之前呈上升趋势,9月份达到最高日成交均价64.45元/吨,9月份以后呈现略微下降趋势,日成交均价回落到60元/吨CO2左右。2017年3月国家发改委暂停CCER项目备案申请,各个试点碳市场仅对CCER存量进行交易,2023年CCER项目备案申请有望重启。

哪些行业最先被纳入碳市场?

基于中国全国碳市场的现状及相关政策,我们试图通过建模评估提出行业覆盖范围和行业纳入顺序优化建议。

构建全国碳市场行业纳入顺序优化模型,该模型基于改进的参数法方向距离函数计算企业在每个百分比减排量尺度下的边际减排成本,同时遵从“边际减排成本低的企业先减排”的思想,采用自上而下的经济学方法和自下而上的工程方法相结合的混合方法构造碳市场的边际减排成本曲线,以所有企业纳入碳市场所节约的减排总成本占其工业总产出的比重和减排量为主要指标构建优化模型。

采用中国企业税收调查数据库中1300~4600代码行业的样本企业信息,针对全国碳市场目前计划内的14个四位数工业行业,以及计划外的50个主要碳排放工业行业(以下称“计划外行业”)开展研究,分析总共涉及64个四位数工业行业,涵盖了超过97%的中国工业碳排放,研究设置了3种碳市场纳入门槛(5000吨、10000吨和26000吨)和4种减排目标(5%、10%、15%和20%)的12种交叉情景,并针对仅考虑纳入计划内14个行业、在保留计划内行业基础上扩充50个计划外行业分别进行模拟。12种情境下计划内和计划外行业纳入顺序的整体分布情况无较大差异,显示模拟结果具有较好的稳健性。

最终将纳入门槛为26000吨且减排目标为20%的情景作为基准情景展示模拟结果。

(一)计划内行业纳入顺序优化

如果全国碳市场下一阶段优先考虑纳入剩余的13个计划内行业,且下一步一次性纳入n(1≤n≤13)个计划内行业,则每一种行业组合将与火力发电行业共同纳入碳市场,称为“火电+n”组合。利用行业纳入顺序优化模型计算出每种“火电+n”组合带来的减排成本节约占比,得到最优行业组合,并总结出13个计划内行业的最佳纳入顺序。

一次性纳入1个计划内行业的最优顺序

一次性纳入2个计划内行业的最优顺序

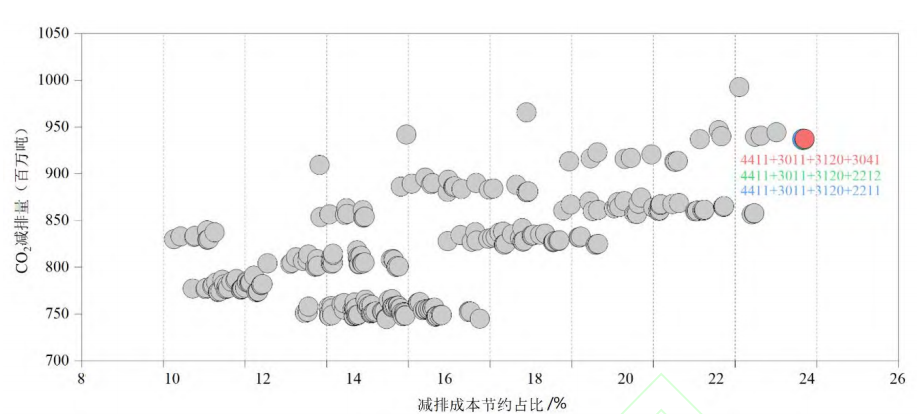

一次性纳入3个计划内行业的最优顺序

上图展示了全国碳市场一次性纳入1~3个计划内行业的全部行业组合模拟结果,减排成本节约占比最高的行业组合即为最优纳入组合顺序。

全国碳市场下一阶段13个计划内行业的最优纳入顺序为:

水泥制造(减排量856.46兆吨、减排成本节约占比22.5%),

炼钢(936.52兆吨,23.7%),

平板玻璃制造(937.46兆吨,23.7%),

非木竹浆制造(937.46兆吨,23.7%),

木竹浆制造(937.75兆吨,23.7%),

其他基础化学原料制造(945.74兆吨,23.0%),

氮肥制造(949.97兆吨,22.0%),

机制纸及纸板制造(953.08兆吨,21.0%),

电力供应(1009.43兆吨,19.7%),

铝冶炼(1019.50兆吨,18.4%),

有机化学原料制造(1023.16兆吨,17.2%),

铜冶炼(1023.74兆吨,15.9%),

原油加工及石油制品制造(1053.05兆吨,12.8%)。

在12种不同情景下,水泥制造一直是纳入优先级最高的行业,剩余行业的纳入顺序也表现出较好的稳健性。

(二)计划外行业纳入顺序优化

若全国碳市场规模进一步扩大,考虑纳入50个计划外行业,在保证13个计划内行业优先纳入碳市场的前提下,假设全国碳市场下一阶段将n(n≥14)个行业一次性纳入目前由火电行业组成的全国碳市场。在这种情况下,计划外行业与火力发电和13个计划内行业共同组成“火电+13+(n-13)”组合。

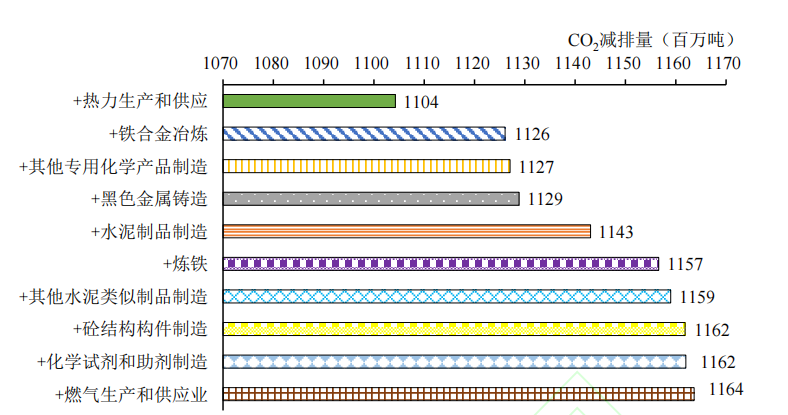

全国碳市场一次性纳入1~10个计划外行业的最优顺序

行业组合所累计的二氧化碳减排量随着纳入行业数量的增多而增加,热力生产和供应位居首位,将其和14个计划内行业共同纳入全国碳市场,减排成本节约占比为16.3%,相应的累计减排量为1104.26兆吨;铁合金冶炼排在第二位,将其以及热力生产和供应与14个计划内行业同时纳入碳市场可累计减排1126.07兆吨,此时减排成本节约占比为17.9%。

全国碳市场下一阶段计划外行业的推荐最优纳入顺序(前十)为:

热力生产和供应,

铁合金冶炼,

其他专用化学产品制造,

黑色金属铸造,

水泥制品制造,

炼铁,

其他水泥类似制品制造,

砼结构构件制造,

化学试剂和助剂制造,

燃气生产和供应业。

每个行业在12种情景下的纳入顺序相对变化较小,特别是纳入顺序在前4的行业排序最为稳定。

2023年碳市场展望

(一)国际碳市场展望

短期内国际碳市场不确定性增加。欧盟方面,2022年俄乌冲突爆发,西方国家对俄制裁导致能源危机,能源的限制使得欧洲部分国家有关碳中和的计划有所变化。如英国、丹麦、德国、法国和芬兰等欧洲主要国家均有推迟关闭或重启燃煤发电厂的相关计划。预计这种不确定性下一年仍将持续。

长期内国际碳市场发展向好。一方面,国际政治风险并未对各国碳中和目标产生重大影响,另一方面,2021年11月《联合国气候变化框架公约》第二十七次缔约方大会顺利完成。预计未来长期内,各国将进一步扩大碳市场覆盖行业范围,进一步提升国内企业碳减排意识;发达国家可能加大对贫困国家碳减排的经济援助,并对因气候变化而受损害的脆弱地区给予经济补偿;全球碳市场合作将加深,碳金融产品有望打破地区壁垒在世界范围内流通。

(二)中国碳市场展望

目前中国全国碳市场覆盖的碳排放量规模全球最大,但全国碳市场尚处于发展初期,仍有诸多不足,预计未来全国碳市场将纳入更多行业,加深市场化程度,并进一步规范碳市场。

1.预期“十四五”期间全国碳市场将纳入更多行业,并率先纳入水泥制造、炼钢和平板玻璃制造等行业

目前,全国碳市场已纳入发电行业,覆盖全国碳排放量约45%,若进一步纳入水泥和钢铁行业,这一覆盖比例有望达到70%。下一步最有可能率先纳入全国碳市场的行业有水泥制造、炼钢、平板玻璃制造、非木竹浆制造、木竹浆制造、其他基础化学原料制造、氮肥制造等。2022年北京市已率先公布纳入全国碳市场的其他行业报告单位名单,预计这一趋势将在未来一段时期在全国范围内展开。

2.预期2023年国家将加大碳排放统计核算体系基础建设的资金投入

《关于加快建立统一规范的碳排放统计核算体系实施方案》从机构和人员设置、数据库建设、核算技术改进、核算方法研究和政策法规等层面明确了建立统一规范的碳排放统计核算体系。预计2023年国家将加大上述层面基础建设的资金投入。这一体系的初步建成,将为相关单位和部门提供相对统一、规范、科学、可靠的碳排放数据,加强相关数据对碳市场建设的支撑作用,进而促进“双碳”目标的实现。

3.预期“十四五”期间全国碳市场的交易品种和交易方式将进一步丰富

目前七个试点碳市场已对衍生类碳金融产品进行初步了尝试,如上海碳市场有碳配额远期、碳基金等,湖北碳市场有碳远期、碳配额托管等。欧盟碳市场已建立起相对全面的衍生类碳金融产品,美国、英国等其它国际主要碳市场也在进行衍生类碳金融产品的有益探索。交易产品的丰富和交易方式的多样化有利于提升市场活跃度,缓解中国全国碳市场交易的周期性现象,进而加快全国碳市场的市场化进程。预计仅有现货交易的全国碳市场下一步将借鉴试点碳市场和国际碳市场经验,增加碳金融衍生产品种类,并引入更多交易方式。

4.预期2023年将出台《碳排放权交易管理暂行条例》和相关政策,对全国碳市场核算、核查与监管体系进一步规范

2021年5月17日,生态环境部发布《碳排放权交易管理暂行条例》的草案修改稿以征求社会各界的意见,预计该条例及配套政策将在2023年发布并实施。另外,《关于加快建立统一规范的碳排放统计核算体系实施方案》从政府核算制度、企业核算机制、产品核算方法和清单编制规则四个角度提出了统一规范的碳排放核算体系建立的重点任务,四个重点任务统筹考虑宏微观层面,旨在建立符合中国碳市场现阶段发展情况的核算体系。预计这一系列工作将在2023年有序展开,进一步规范全国碳市场核算、核查与监管体系。

5.预期“十四五”期间全国碳市场将开始设置碳配额有偿分配比例,拍卖收入将用于支持欠发达地区节能减排

相较于欧盟碳市场,中国全国碳市场收益较低。这主要是由于第四阶段欧盟碳排放权配额发放中,约50%的配额通过拍卖发放,而中国全国碳市场碳排放权配额免费发放。预计中国全国碳市场将借鉴欧盟碳市场的经验,在“十四五”期间逐步引入碳配额通过拍卖方式发放的机制,提升碳配额有偿分配的比例,所获收益将用于促进环境保护、低碳投资和帮扶西部欠发达地区的节能减排,助推“双碳”目标实现。

来源:北京理工大学学报(社会科学版)

声明:本网部分内容整理为互联网,相关信息仅为传递更多信息之目的,不代表本网观点,不拥有所有权,版权归原作者所有。本平台转载旨在分享交流,并不代表赞同文中观点和对其真实性负责。仅供读者参考,不用作商业用途。如发现本网有涉嫌抄袭侵权/违法违规的内容,请及时与本网联系,本网将在第一时间对争议内容进行整改处理!

公司总部电话:027-87056280

邮箱:sales1@whsylt.com

地址:武汉市洪山区佳园路高科大厦1178号

黄石分公司

黄石分公司地址:湖北省黄石市大冶市钟山大道283号

微信二维码

微信二维码

手机二维码

手机二维码